La inflación es un indicador rezagado de la política fiscal y monetaria, o simplemente sus consecuencias las vemos meses después del accionar de la política económica.

Hacia octubre y noviembre de 2020, cuando la brecha cambiaria superó el 100%, el Banco Central (BCRA) y el gobierno nacional –ya específicamente en el 2021- apretaron el freno que había operado en el primer semestre.

El primero redujo el ritmo de incremento de la cantidad de dinero (Base Monetaria) del 62% promedio interanual registrado en el segundo semestre-20, al 30% promedio en el primer semestre de este año, a través de un fuerte aumento en la deuda remunerada del BCRA.

A la par, el Gobierno pasó de un déficit de $160 mil millones mensuales en el segundo semestre de 2020, a solo uno de $58 mil millones mensuales. Además “cambió” el financiamiento: de pura emisión, a una mezcla de emisión y colocación de deuda en pesos.

Así, un menor déficit primario y una nueva fuente de financiamiento para el gobierno también ayudaron a la política restrictiva del BCRA.

Pero, aun con esta “casi ortodoxia” fiscal y monetaria, la inflación no bajó. En efecto, subió del 3,1% mensual promedio registrado en el segundo semestre, al 3,8% mensual en el primer semestre de este año. De ahí, el efecto rezagado de la inflación respecto de la política económica.

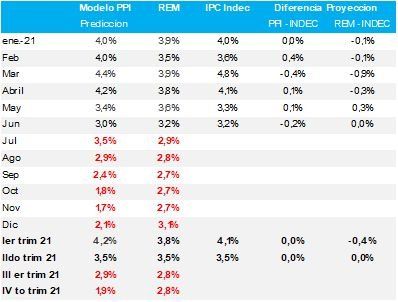

Para predecir la inflación, en PPI utilizamos un modelo cuyos insumos son la variación de la Base Monetaria rezagada seis meses, junto a la tasa de devaluación. En el primer semestre, de hecho, la informada terminó siendo muy similar a la proyectada por nosotros. Sin ir más lejos, el margen de error entre proyección y realidad (estadísticamente llamado desvío) es “bajo”. En ese sentido, el modelo de predicción funcionó incluso mejor que el REM de BCRA.

Proyecciones que nos permitieron (ya desde el segundo semestre 2020) anticiparnos al sesgo alcista de la inflación y, por ende, considerar un mayor peso a las carteras del ajuste CER.

Fuente: PPI Research, Indec, BCRA

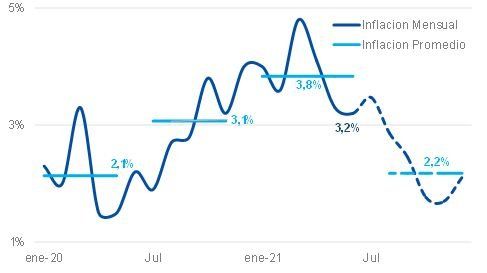

Ahora bien, ya en los últimos dos meses, la inflación operó en un escalón menor -del orden del 3,3%-. Entonces, ¿Cuál sería la velocidad de los precios hacia delante?

De acuerdo a nuestro modelo, la inflación -como efecto rezagado de la política monetaria del primer semestre- bajaría hacia el 2,2% mensual promedio en el segundo semestre.

De hecho, a este andamiaje básico, el Gobierno le aplica “la magia” heterodoxa y poco eficiente de congelamiento de tarifas y naftas, a lo que se le suma que –sutilmente- el BCRA está permitiendo mayores importaciones (lo que lleva a muchos precios a ajustarse al ritmo del tipo de cambio comercial).

Así, de no mediar una presión bajista sobre las tasas, y el mantenimiento de una política fiscal austera –por lo menos en el tercer trimestre-, permitiría una probabilidad creciente de una caída en la inflación, tal como mostramos en el siguiente gráfico sobre la inflación mensual y proyectada.

Sin embargo, la caída de la inflación sería transitoria. De cara al 2022, hay mucha “inflación guardada”: fuerte desequilibrio monetario hacia el cierre del 2021, aumento en el ritmo de devaluación del tipo de cambio tras las elecciones, alzas de tarifas y algún tipo de arreglo en la brecha cambiaria como parte del acuerdo con el FMI.

En este marco, aun bajo una proyección de baja transitoria de la inflación, seguimos privilegiando carteras con ajuste CER.

Economista Jefe PPI (Portfolio Personal Inversiones)

Qué esperar a futuro